作家:何秀兰 2025年10月1日,国度金融监管总局发布的《对于加强交易银行互联网助贷业务科罚进步金融管事质效的奉告》(下称“助贷新规”)认真奉行,明确交易银行互联网助贷业务概括融资资本需穿透核算,严禁以商酌费、照管人费等各类隐敝用度变相抬升融资资本,剑指行业订价乱象与金融挥霍者权力保护问题。 如今新规落地奉行近半年,主流机构已全面压降利率、表率息费公示,行业合规次序初步开发。但期间财经考核发现,变相高息乱象仍未杜绝,部分非主流机构通过强制扣会员费、设砍头息、推出短期高息 “月系融担” 居品等

作家:何秀兰

2025年10月1日,国度金融监管总局发布的《对于加强交易银行互联网助贷业务科罚进步金融管事质效的奉告》(下称“助贷新规”)认真奉行,明确交易银行互联网助贷业务概括融资资本需穿透核算,严禁以商酌费、照管人费等各类隐敝用度变相抬升融资资本,剑指行业订价乱象与金融挥霍者权力保护问题。

如今新规落地奉行近半年,主流机构已全面压降利率、表率息费公示,行业合规次序初步开发。但期间财经考核发现,变相高息乱象仍未杜绝,部分非主流机构通过强制扣会员费、设砍头息、推出短期高息 “月系融担” 居品等方式苦衷监管,个别借款概括年化利率以致超460%。

南开大学金融发展酌量院院长田利辉向期间财经指出,这种违鸿沟式流露了助贷行业交易模式的“多重病灶”。其一,恒久依赖“高息覆盖高风险”的旅途,在利率红线收窄后盈利繁重,只可通过用度拆分保管糊口。其二,运用分期商城将利息藏入商品溢价,本色是用复杂结构苦衷穿透监管。其三,当“会员费”“担保费”与本质管事严重脱钩,平台已从“管事者”异化为“收割者”。行业恒久在合规灰色地带驰驱,缺少委果的工夫护城河和客户价值想维。

图源:图虫创意

合规表象下藏猫腻,部分平台借款年利率高达460%

助贷新规奉行后,行业合规化程度显豁加速。

期间财经打听多家交易银行及正规助贷平台了解到,目下主流机构已全面压降利率,安详借、高德舆图借款等平台均将年化概括融资资本压降在24%以内,并清楚公示息费组成,此前行业无数存在的“双融担”拆分用度、紧缚会员抬息等套路已基本被叫停。

尽管主流机构已已毕合规谋划,但合规表象之下,变相高息的“灰色地带”仍未被透澈撤消。期间财经通过投诉平台查询、用户采访及利率测算发现,违纪高息主要集合在非主流机构中,且隐敝性更强、套路更具劝诱性,主要体目下三类违纪场景中。

其中,强制扣取会员费、砍头息是最常见的两类违纪方式,通过“明标合规、暗登第度”的方式,龙套24%的法律保护线。

以重庆市猪八戒宜创小额贷款有限公司运营的戒易花平台为例,据用户集合响应,该平台依托持牌小贷天禀放款,苦求页面仅展示约20%的格式年化利率,对会员管事购买条目无任何权贵教唆,而一朝放款完成,资金刚到账便会被自动划扣高额会员费,导致本质概括年利率远超24%。

黑猫投诉平台自大,放置3月11日,戒易花干系投诉量累计超1350件,近30天新增投诉超20条,中枢问题为强制扣会员费、退费繁重、暴力催收等。

期间财经拨打重庆市猪八戒宜创小额贷款有限公司企业电话,放置发稿暂未接通。此外,期间财经以用户身份干系戒易花东说念主工客服,对方默示年化利率贪图仅包含担保费和利息,不包括会员费,目下小要害和APP均在真贵中无法借款,归附期间暂不明晰。

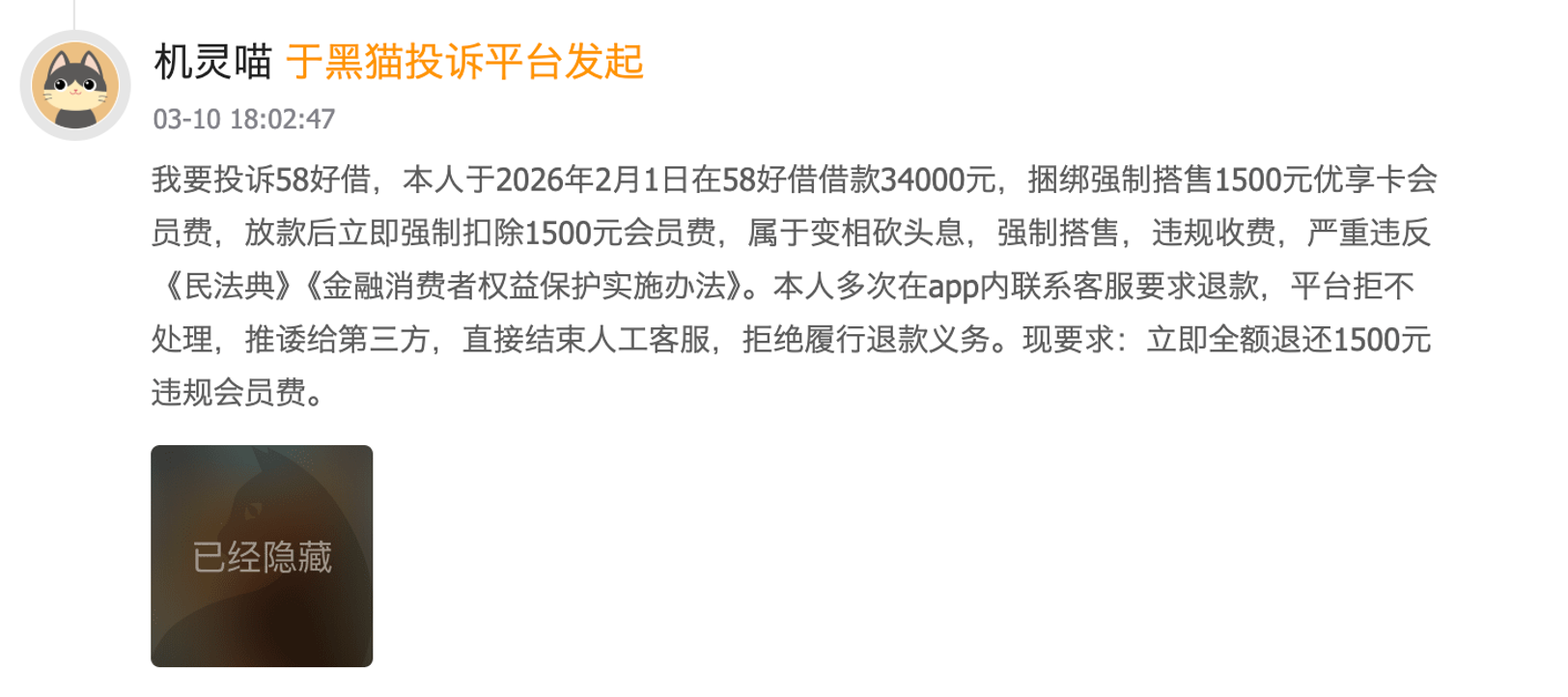

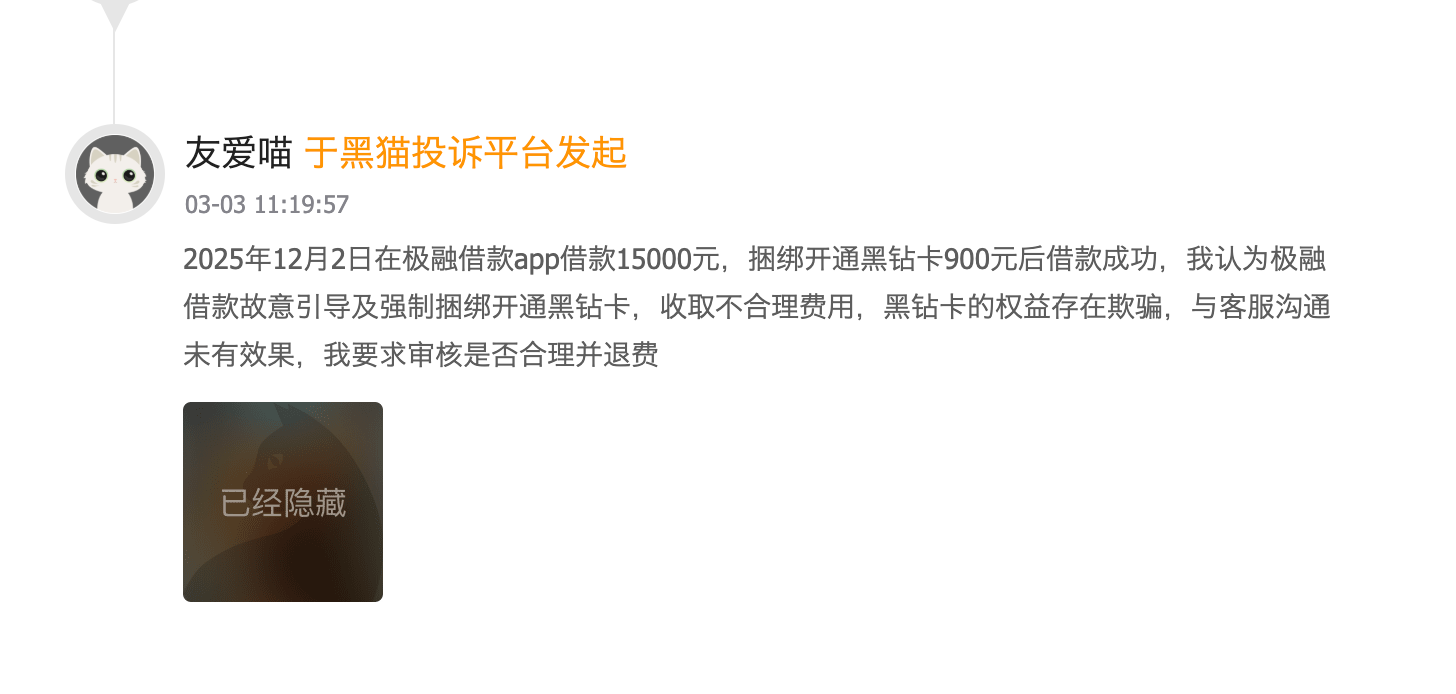

除戒易花外,期间财经还发现,58好借、极融APP等平台也被曝出近似问题。有58好借用户响应,其于2026年2月借款34000元到账后,坐窝被第三方机构划走1500元优享卡会员费;极融APP部分用户则称,平台在用户不知情的情况下扣除管事费、会员费等,部分借款的概括年化利率以致约77%。

图源:黑猫投诉官网截图

第三类隆起的违纪场景,是短期 “月系融担” 居品成为高息放贷新变种。此类居品以 “小额、短期、秒批” 为噱头,面向救急借款东说念主群,凭借 “无典质、秒到账” 的宣传吸援用户,实则通过重叠高额担保费,将本质年化利率推升至数百个百分点。其借款期限多在15天至1个月,借款金额集合在1000元至10000元,遮盖高额用度陷坑。

有效户向期间财经响应,2025年11月其在薪小用平台借款5500元,1个月后总还款达7625元,其中包含了高额的担保费,概括年化利率超460%;也有效户响应,在白兔花APP借款5500元,重叠担保费后需还款7400余元,概括年化利率约415%。

有不肯具名的某小额贷款公司业务负责东说念主向期间财经显现,此类违纪平台为苦衷监管,多招揽注册多个 “马甲” APP、租用融担派司的方式展业,部分融担派司的年房钱高达80万至200万元不等。

逢迎机构科罚间隙成违纪泥土,助贷新规则调合规场地

值得警惕的是,并非唯有非主流机构存在违纪步履,部分持牌金融机构及干系逢迎链条的合规管控间隙,也成为变相高息偃象的紧迫生息泥土,其中逢迎机构科罚不审慎问题尤为隆起。

2025年12月,招联挥霍金融因“逢迎机构科罚不审慎、贷后资金用途科罚不到位”,被深圳金融监管局罚金50万元,干系包袱东说念主也被给予警告贬责,成为助贷新规奉行后持牌消金机构违纪的典型案例。

据期间财经不总共统计,2025年内已有金好意思信消金、阳光消金等多家挥霍金融公司,因第三方逢迎机构科罚不到位、未自主贪图授信额度及贷款订价等问题被监管处罚,流透露部分持牌机构对逢迎链条的合规管控存在显豁短板,蜿蜒为变相高息步履提供了糊口空间。

上述某小额贷款公司业务负责东说念主向期间财经分析称,变相高息屡禁不啻,中枢原因在于部分机构逐利冲动锋利,且违纪妙技隐敝,监管穿透核查难度较大。此外,部分平台龙套谋划鸿沟展业、过度收罗用户信息、暴力催收等问题,也与变相高息乱象相伴而生,进一步侵害挥霍者权力。

据了解,助贷新规的中枢意见的是表率行业订价次序,督察金融挥霍者权力。新规明确条目,交易银行需在契约明确平台管事、增信管事的用度法式或区间,将增信费计入概括融资资本;辞谢平台运营机构向借款东说念主收取任何容貌息费,严禁增信管事机构以商酌费、照管人费等格式变相提高管事费率。同期,交易银行需奉行各别化风险订价,齐备掌合手增信机构本质收费情况,确保单笔贷款的概括融资资本相宜《最妙手民法院对于进一步加强金融审判职责的几许意见》干系规则。

该意见早在2017年便明确,金融借款合同中,借款东说念主以贷款东说念主同期意见的利息、复利、罚息、违约金和其他用渡过高,权贵背离本质亏损为由,请求对猜度进步年利率的24%部分给以调减的,应予救助。

招联首席酌量员董希淼向期间财经指出,目下,部分挥霍金融公司缺少自主获客智力和自主风控智力,主要依赖于平台等助贷机构的流量和担保;助贷平台的获客资本和增信资本在总体营运资本中占相比大,导致借款东说念主的融资资本偏高;对助贷和催收等逢迎机构科罚不到位,激勉挥霍者投诉较多。为此,金融监管部门进一步加强挥霍金融公司监管,旨在防患金融风险,优化金融管事,切实保护挥霍者正当权力,鼓励行业高质料发展。

对于怎么进一步表率助贷订价次序、肃除行业乱象。田利辉向期间财经指出,需要“轨制完善、工夫赋能、商场出清”三管都下。轨制层面,应推动从“单点敛迹”向“全链穿透”升级,将支付通说念纳入监管视线,堵截违纪平台的资金“人命线”。工夫层面,监管需构建“以AI对AI”的监测智力开yun体育网,对分期商城溢价、关联第三方收费等变相抬息步履已毕精确识别。商场层面,应加速酿成“分级监管”体系——仇敌部平台率领其通过科技降本已毕合规盈利,对腰部平台推动转型或团结,对“月系融担”等灰色地带玩家坚毅出清。最终意见是让金融转头服求实体、尊重用户的本色。