智通财经APP获悉,聚焦于大型AI数据中心定制化AI芯片(即AI ASIC),以及当作亚马逊AWS Trainium系列AI ASIC最大限度合营伙伴之一的迈威尔科技(MRVL.US)将于好意思东时期3月5日好意思股盘后公布事迹叙述。华尔街分析师们一致预期在AI推理大波澜以及聚焦将AI大模子镶嵌企业筹办的“微历练”趋势之下,性价比更高AI ASIC将关于英伟达近乎90%商场份额的AI芯片操纵地位发起强有劲冲击,因此分析师们斟酌AI ASIC领军者迈威尔以及更大商场限度的ASIC霸主博通(AVG

智通财经APP获悉,聚焦于大型AI数据中心定制化AI芯片(即AI ASIC),以及当作亚马逊AWS Trainium系列AI ASIC最大限度合营伙伴之一的迈威尔科技(MRVL.US)将于好意思东时期3月5日好意思股盘后公布事迹叙述。华尔街分析师们一致预期在AI推理大波澜以及聚焦将AI大模子镶嵌企业筹办的“微历练”趋势之下,性价比更高AI ASIC将关于英伟达近乎90%商场份额的AI芯片操纵地位发起强有劲冲击,因此分析师们斟酌AI ASIC领军者迈威尔以及更大商场限度的ASIC霸主博通(AVGO.US)王人将杀青苍劲的事迹增长数据,况兼处置层有望给出苍劲的事迹预测区间。

迈威尔在此前最近发布的2026财年第三季度财报中(为止2025年11月1日的事迹)杀青净营收约20.75亿好意思元,同比增长约37%并略超商场预期,养息后每股收益也高于华尔街预测,该公司第三财季的苍劲增长阐扬响应出云狡计领军者们AI数据中心新建与扩建怒潮带来的定制化AI ASIC需求炸裂式推广。

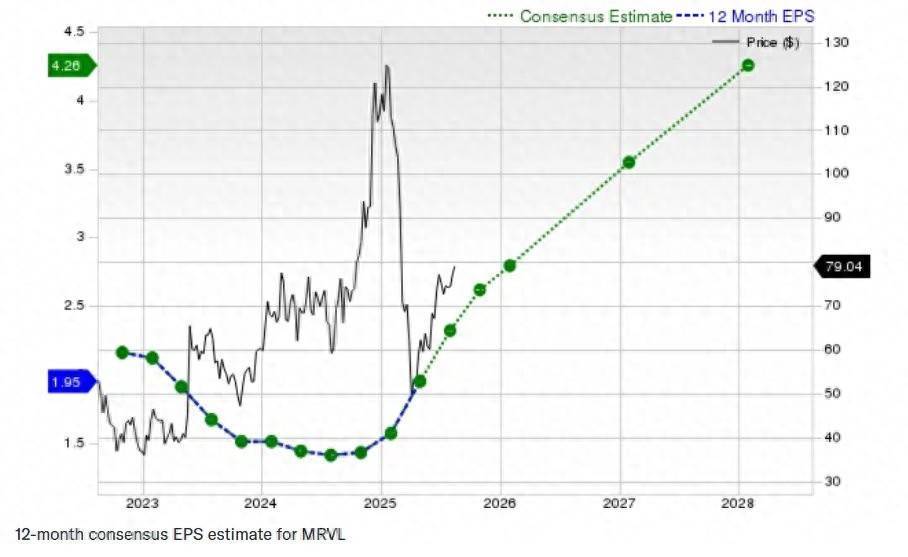

Zacks Investment Research汇编的华尔街分析师预期数据自大,斟酌Marvell第四财季的养息后每股收益约为0.79好意思元,意味着有望较昨年同时增长31.7%;预期该芯片公司第四财季营收大要为 22 .1亿好意思元,意味着有望在上年的苍劲基数基础上杀青同比大幅增长 21%。关于本财年,分析师们无数预期每股收益将为 2.84 好意思元,意味着有望较上年猛增80.9%;分析师们关于迈威尔科技的本财年和下一财年营收预期辩认为81.8亿好意思元和100亿好意思元,意味着辩认有望同比增长41.8%以及22.3%。

此外,跟着迈威尔完成了针对光互连技巧公司的收购,这将进一步增强其在高带宽、低延长AI数据中心基础模范鸿沟的技巧才略。斟酌这笔收购将在将来几年内迟缓孝顺营收增速,并助力公司在AI生态系统中扩大份额。在此前事迹叙述中,除了苍劲Q3事迹以及现时季度事迹预测苍劲推广,该芯片公司还在财报露馅中重磅线路将以32.5亿好意思元收购聚焦光互连I/O的芯片初创公司Celestial AI以强化其收罗家具组合。

迈威尔科技公司的首席践诺官马特·墨菲(Matt Murphy)在事迹电话会议上默示,Celestial的技巧将被用于迈威尔科技的下一代与硅光子有关的基础模范硬件类家具中,而这些家具将为迈威尔科技公司孝顺一个新增的且限度有望达100亿好意思元的超等蓝海商场。

墨菲等公司高层还默示,斟酌自2028财年下半年起将启动从Celestial AI业务中获取可不雅的营收孝顺,至2028财年第四季度杀后生化营收筹办预期限度约5亿好意思元,并在2029财年第四季度将这一营收预期翻倍至10亿好意思元。

商场关于英伟达出路的担忧是正确的

席卷人人的生成式AI高涨加速了云狡计与芯片巨头们的AI芯片开辟程度,它们正争相为先进的大型AI数据中心联想速率最快且能效最为苍劲的AI算力基础模范集群。迈威尔格外最大竞争敌手博通公司主要聚焦于操纵自己在高速互联和芯片IP鸿沟齐全上风来联袂亚马逊、谷歌和微软等云狡计巨头们共同打造出阐发其AI数据中心具体需求量身定制的AI ASIC算力集群,而这项ASIC业务还是成长为两家公司的一项格外要紧业务,比如博通联手谷歌所打造的TPU AI算力集群等于一种最典型的AI ASIC技巧道路。

亚马逊新任的东谈主工智能基础模范厚爱东谈主Peter DeSantis在上周五继承媒体采访时默示:“若是咱们大概在我方的自研AI芯片上构建模子,咱们就能以纯AI大模子提供商老本的只是一小部分来构建这些模子。”

DeSantia还补充默示:“构建超大限度的AI数据中心如实存在一定程度上的老本问题。若是咱们最终但愿AI更动一切,老本就必须有所不同。”

商场无数合计,“AI芯片超等霸主”英伟达(NVDA.US)现时仍然掌捏了AI算力基础模范最中枢鸿沟——东谈主工智能芯片商场的绝大部分商场份额。这家由黄仁勋蛊惑的芯片巨头刚刚公布了大幅超出预期的2026财年第四季度事迹和下一财季事迹指引,但其股价周四却大幅下降了5%,主要因商场愈发担忧来自hyperscalers(超大限度云狡计巨头们)近期密集文告将推出基于自研花式的性价比更高AI ASIC芯片的动向,愈发显现出对英伟达在人人AI基建最中枢鸿沟——AI芯片鸿沟恒久齐全主导地位组成风险的迹象。

无须置疑的是,跟着有着“OpenAI强敌”称呼的Anthropic规划斥资数百亿好意思元购置100万块TPU芯片,以及Facebook母公司Meta谈判2026年晚些时候或者2027年斥资数十亿好意思元购买谷歌TPU AI算力基础模范,包括用于Meta的无比浩瀚AI数据中心成就,加之亚马逊文告将尝试使用Trainium和Inferentia开辟AI大模子,共同阐扬跟着云狡计巨头们发起“AI算力老本立异”以鼓励自研AI ASIC浸透限度,商场关于英伟达出路的担忧是正确的。

AI推理大波澜来袭,英伟达“操纵式份额”濒临剧烈冲击

毫无疑问的是,经济性与电力层面的错误拘谨,迫使微软、亚马逊、谷歌以及Facebook母公司Meta王人在推AI ASIC技巧道路的云狡计里面系统自研AI芯片,中枢办法王人是为了AI算力集群更具性价比与能效比。

相同“星际之门”的超大限度AI数据中心成就老本腾贵,因此科技巨头们愈发条款AI算力系统趋于经济性,以及电力拘谨之下,科技巨头力求把“单元Token老本、单元瓦特产出”作念到极致,属于AI ASIC技巧道路的蕃繁华世可谓还是到来。

此外,相同英伟达Blackwell架构先进AI GPU算力集群的恒久供不应求、老本腾贵且受制于供应链瓶颈与托付节律,自研AI ASIC无疑能提供“第二弧线产能”,并在采购谈判、家具订价与云狡计劳动毛利层面更主动,重叠谷歌、微软等云狡计大厂们能把“芯片—互联—系统—编译器/运行时—革新—不雅测/可靠性”一体化共联想,普及算力基础模范操纵率并缩小TCO。

英伟达AI GPU委果操纵的AI历练侧需要愈加矫健的AI算力集群通用性以及通谋略力体系的快速迭代才略,而AI推理侧则在前沿AI技巧限度化落地后更垂青单元token老本、延长与能效。比如谷歌明确把Ironwood定位为“为AI推理时期而生”的TPU代际,并强调性能/能效/算力集群性价比与可扩展性。不外亚马逊最新的行为解释了AI ASIC可能具备历练大模子的矫健后劲。

AI ASIC算力体系无疑会在中恒久陆续缩小英伟达的操纵溢价与部分商场份额,而不是线性取代GPU体系,根柢的底层原因在于,推理时期的中枢竞争不再只是“峰值算力”,而是每token老本、功耗、内存带宽操纵率、互连成果,以及软硬件协同后的总领有老本。在这类筹议上,面向特定责任负载定制的数据流、编译器和互连的ASIC,自然比通用GPU更容易作念到高性价比。

然则,对英伟达和AMD而言,这很大程度上意味着角落压制是信得过存在的,但更可能阐扬为议价权下滑、份额被分食、估值溢价被压缩,而非齐全需求塌陷。AI ASIC在AI推理超等波澜下无疑将陆续冲击英伟达主导的GPU操纵神志,但冲击更像是重塑产业利润池与客户采购结构,而不是让GPU推广逻辑失效。

AWS官方就明确把 Trainium/Inferentia 定位为面向生成式AI历练与推理的专用加速器,其中Trainium2比拟其AI GPU云实例给出约30%–40%更优价钱性能;而谷歌此前不久也已公开默示,Gemini 2.0 的历练和推理100%运行在TPU上。这阐扬“超大云狡计厂商用自研ASIC联贯中枢模子历练/推理”已不再是见地考据开云体育,而是在参加可复制的产业化阶段。